Por Roberto Moraes Pessanha

Este ensaio dá prosseguimento ao texto publicado na revista ComCiência do Laboratório de Estudos Avançados em Jornalismo da Unicamp em parceria com a SBPC: “Commoditificação de dados, concentração econômica e controle político como elementos da autofagia do capitalismo de plataforma” [1]. No primeiro texto foram apresentadas interpretações teóricas sobre o capitalismo de plataformas, dados empíricos e análises sobre a expansão do uso das redes sociais e dos streamings e a relação disto com o processo de plataformização. Nesse segundo texto o foco são as dimensões econômica e espacial sobre o movimento do comércio eletrônico (e-commerce) no Brasil nos últimos anos. As análises nessas dimensões permitem que se avance nas investigações sobre o processo de plataformização, como importante elemento que contribui para o deslocamento do capitalismo contemporâneo.

O varejo é a atividade comercial em pequenas quantidades. É a última etapa do modo de produção capitalista que depende ainda da circulação para fazer chegar a produção ao consumidor. O varejo é classificado em vários setores de comércio em pequenas quantidades. Para o IBGE, o varejo é constituído por 10 setores, sendo 2 considerados como ampliados: a) Combustíveis e lubrificantes; b) Hiper e supermercados, alimentos e bebidas; c) Tecidos, vestuários e calçados; d) Móveis e eletrodomésticos; e) Artigos farmacêuticos; f) Livros, jornais e papelaria; g) Material de escritório e informática; h) Outros artigos pessoais e domésticos. A classificação do varejo ampliado se refere ao comércio de automóveis e motos e à comercialização dos materiais de construção.

No início do segundo semestre de 2020 o varejo vive uma expansão extraordinária do comércio eletrônico (e-commerce) em todo o mundo. O uso das plataformas digitais tornou essas fronteiras entre os tipos de varejo ainda mais tênues. As empresas-plataformas, ao investirem no e-commerce e no marketplace (venda entre outros lojistas dentro de suas plataformas), passaram a ter uma atuação mais ampla, mesmo que mantendo foco e a prioridade nos ramos originais de seus negócios.

Sobre essas transformações, a UNCTAD (Agência das Nações Unidas para o Comércio e o Desenvolvimento) afirmou, após pesquisa feita em nove países, incluindo o Brasil, que a “pandemia da covid-19 mudou o consumo on-line para sempre” … “acelerou a mudança para um mundo mais digital, transformando a maneira como o consumidor faz suas compras via internet”. A agência da ONU concluiu que “as mudanças no consumo on-line vieram para permanecer, com o comércio eletrônico devendo ter um enorme crescimento que vai causar disrupção nas redes de varejo nacional e internacional”. De outro lado, a matéria também informou que “a Organização Internacional do Trabalho (OIT) apontou perda global de US$ 3,5 trilhões na renda dos trabalhadores nos nove primeiros meses do ano, ou 5,5% do Produto Interno Bruto global (PIB), comparado ao mesmo período do ano passado, por causa do impacto da pandemia de covid-19” [2].

É sobre essa realidade no Brasil que este texto aborda, analisando fatos, agentes e os processos mais recentes desse setor de e-commerce do varejo. Objetivou-se com a análise contemporânea do varejo (mesmo que em uma parte dele) identificar a relação existente entre o universo digital e o mundo real. O intangível do fluxo informacional e o tangível da logística de transportes dos produtos como elementos do capitalismo de plataformas.

Entre o virtual da plataforma digital e o real da logística de entrega da mercadoria

O comércio eletrônico no Brasil teve início na segunda metade da década de 90, mas a expansão ocorre nas décadas seguintes, quando as empresas de varejo partiram para criar em suas estruturas uma empresa específica para trabalhar com a plataforma digital do comércio eletrônico e com a sua logística. Porém, com o passar do tempo e a experiência, a maior parte desses grupos empresariais – que já possuía rede de lojas – começou a perceber que a sinergia entre o e-commerce e a loja física trazia vantagens comparativas, especialmente em termos de distribuição e entregas em suas lojas e pontos fixos de venda. Além disso, a ameaça de empresas-plataformas que conheciam o esquema digital e que se baseavam em grupos internacionais representavam – e ainda representam – grandes ameaças concorrenciais a serem enfrentadas.

O universo digital do e-commerce trabalha com os dados commodificados e conhece a demanda, fazendo a propaganda direcionada a partir dos algoritmos [1]. Assim, realiza a venda e processa o pagamento através das plataformas digitais dentro do sistema informacional. Um sistema basicamente intangível, mas que depende e se vincula a um segundo que é o do mundo real e tangível da infraestrutura de logística, constituída de potente e vasta capilaridade que efetua as entregas de produtos até o consumidor num país continental.

A Plataforma Digital (PD) amplia o mercado para diferentes e distantes lugares, mas depende de uma extensa e complexa rede de logística. Essa infraestrutura (IE) de logística é dotada de vários e gigantes centros de distribuição (CD), grandes transportadoras e minitransportadoras, hubs, minihubs e redes de entregadores que completam a logística na ponta do sistema.

Tudo isso exige instalações prediais e enormes galpões instalados na periferia das metrópoles e das cidades de porte médio, articulados às lojas físicas (em alguns casos) e também às redes de milhares de entregadores, onde se tem enorme precarização, muitas vezes com a quarteirização da logística de entrega até o consumidor ao final da cadeia.

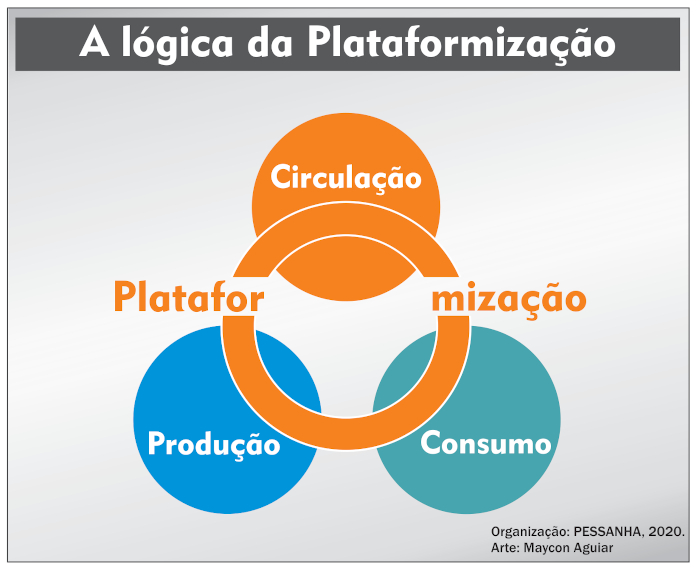

As plataformas digitais (PDs) funcionam como infraestruturas de intermediação. Nesse sentido, a categoria analítica mais potente para auxiliar na interpretação desse fenômeno é a tríade marxiana: produção, circulação, consumo. As plataformas digitais, além de fazerem a intermediação entre o consumidor e a produção, se constituem tanto em etapa de circulação da informação da venda e pagamento, quanto, a seguir, na entrega das mercadorias. A plataformização reduz o tempo de circulação entre a produção e o consumo e assim, reduz a desvalorização do que é produzido, transportado, estocado e vendido.

Figura 1: A lógica da Plataformização

O conceito do modo de produção capitalista permite que conheçamos as etapas interdependentes existentes na relação entre produção, circulação e consumo. A plataformização é simultaneamente parte da etapa de circulação e também um meio, uma infraestrutura digital-logística que realiza a intermediação desde a produção até a entrega da mercadoria.

Neste raciocínio é oportuno recuperar o conceito de Marx sobre as Condições Gerais de Produção, desenvolvido pela professora Sandra Lencioni da USP, que lembra que “a duração da circulação é desvalorizante” [3]. Por essa razão, o capital busca “a redução da distância e do tempo de percurso” para superar barreiras que retiram valor da produção.

É exatamente neste ponto que as empresas-plataformas atuam num mix entre ações informacionais e logísticas. Daí, seguindo essa ideia, é possível também afirmar que a “plataformização” tem funções como “meio de circulação”, onde o intangível do sistema digital se encontra com o tangível e material da logística. Adiante essa questão será aprofundada.

Como meio de circulação, as plataformas digitais aproximam as distâncias e assim diminuem o tempo desse processo com o uso da infraestrutura de logística, através do qual se romperá a barreira da distância. Sendo assim, as plataformas digitais como condições gerais de produção, são ao mesmo tempo, condições prévias e resultados do próprio processo capitalista de produção e, portanto, relacionadas ao valor em movimento.

Sem aprofundar demais nesse conceito das plataformas digitais como parte das condições gerais de produção, é ainda importante relembrar que a transformação de um produto em mercadoria só se completa, na forma de mercadoria, quando é vendido. Em estoque é apenas uma mercadoria em potencial. É neste ponto que se deve entender a ligação que o varejo do e-commerce exerce entre o intangível das relações e dos negócios digitais com o mundo tangível da infraestrutura que fará o produto se tornar mercadoria entregue ao consumidor em sua casa [3].

Não apenas as plataformas digitais (PDs), mas também as gigantes infraestruturas logísticas se constituem como Condições Gerais de Produção e se tornam a base para a reprodução ampliada do capital. A produção capitalista amplia enormemente o seu poder com essa junção da infraestrutura digital das plataformas de informática com a infraestrutura física do mundo real no território.

Esse processo representa uma mudança colossal em relação às condições anteriores, em que as vendas eram intermediadas por atacadistas e pelo varejo das lojas e comerciantes locais nas cidades. Essa junção do intangível digital com o tangível da logística daquilo que é real constitui uma “quase revolução” na etapa de circulação das mercadorias, ao contribuir para promover um deslocamento do capitalismo para um novo regime, ao qual tenho denominado e me referido como plataformismo [1] [4].

É nesse contexto que as empresas-plataformas não só reduzem a desvalorização do produto na etapa de circulação, como também sugam uma parte maior do valor tanto da produção (quando evita a desvalorização) quanto na distribuição para o consumo. Além disso, elas também capturam e incorporam os ganhos de renda da etapa da distribuição e venda dos comércios locais, recolhendo os excedentes regionais que em boa parte rumam para o andar superior das finanças, onde estão os fundos financeiros que hoje controlam, junto com os bancos, porções expressivas dos ativos destas empresas-plataformas.

A esse processo eu tenho denominado figurativamente como sendo o “vampirismo digital” da renda do trabalho que está vinculado à sua crescente precarização, tanto na etapa da produção (daí os cortes nos direitos trabalhistas e previdenciários), quanto, em especial – e hoje de forma mais conhecida e debatida – da precarização da atividade informal e sem direitos, executada pelos entregadores na ponta do sistema. Assim, as empresas-plataformas foram se tornando gigantes oligopólios, sem correr maiores riscos e sem produzir nada, incorporando colossais comissões que são derivadas do trabalho dos outros.

É um processo que amplia enormemente a concentração de capital e a formação de oligopólios que tendem a ser supranacionais, porque representam vantagens de ganhos em escala, como já é possível observar mundo afora. Adiante vamos falar destes casos no e-commerce do varejo no Brasil.

Cinco empresas-plataformas disputam o e-commerce do varejo no Brasil

Como já foi dito, esta análise refere-se a um dos dez setores de varejo que possui forte atuação no e-commerce no Brasil, mas é fácil perceber que com a incorporação das plataformas digitais essa fronteira do mix de produtos vendidos foi se reduzindo e se dissipando com a expansão do leque de mercadorias oferecidas.

Em relação à maioria dos demais países, o Brasil, também pelas dimensões, possui características bem singulares em que o varejo era até então muito descentralizado. Foi neste contexto que o comércio eletrônico foi se desenvolvendo de forma paulatina no país. Porém, nos três últimos anos, a expansão do e-commerce que já era grande se ampliou ainda mais e fechou em 2019 com uma taxa anual de crescimento de 20%. Com a pandemia em 2020, no primeiro semestre, o e-commerce cresceu, segundo levantamentos da empresa de consultoria Nielsen, 39,4% em relação ao mesmo período de 2019 [5]. Ou seja, o dobro. Sendo que em 2020, as plataformas digitais passaram a representar 78% do varejo em comércio eletrônico no Brasil, tendo o marketplace (shopping virtual) um crescimento de 56% neste mesmo período [6]. Segundo a consultoria PwC (PricewaterhouseCoopers), o comércio eletrônico no Brasil ainda tem muitas chances de expansão. Antes da pandemia, o e-commerce no Brasil representava 6% das vendas no varejo, enquanto nos EUA esse percentual era de 15% e alcançava 25% na China [6]. É certo que após a experiência do isolamento social e o uso dessas ferramentas, no pós pandemia, tais números deverão ampliar bastante, como também previu a UNCTAD [2].

Mesmo antes da expansão do e-commerce, já havia no Brasil uma expressiva concentração desse setor com aquisições e fusões das redes maiores sobre as redes menores e lojas avulsas. Nesse processo muitas empresas desapareceram do mercado, outras foram adquiridas e passaram a ser controladas por fundos financeiros que seguiram – e seguem – fazendo incorporações e aquisições. Assim, com a expansão do e-commerce há uma intensificação e um novo patamar com ainda maior concentração do varejo, através das maiores (players) empresas-plataformas do setor.

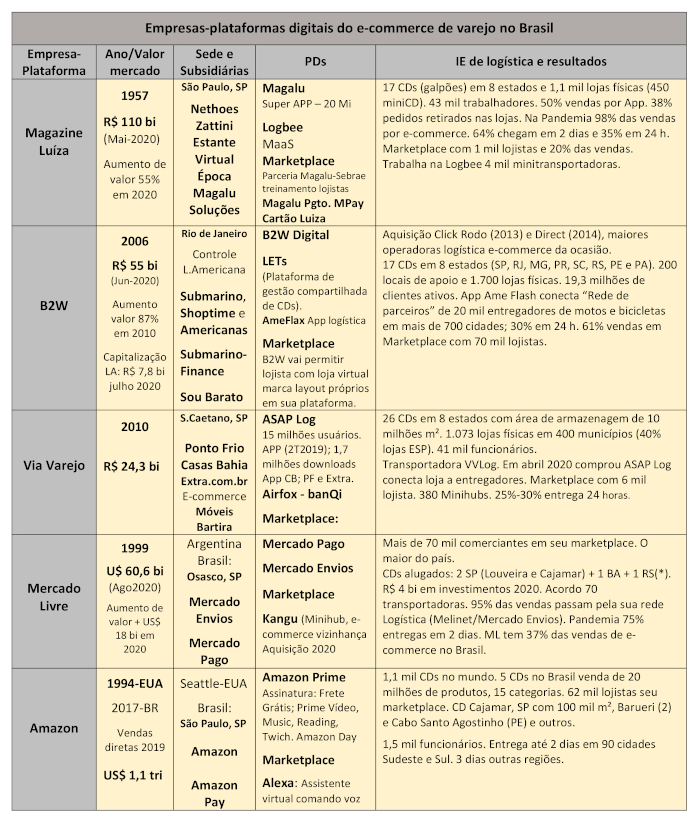

A análise sobre o e-commerce do varejo no Brasil foi desenvolvida nas cinco maiores empresas-plataformas do setor: Magazine Luíza, B2W, Via Varejo, Mercado Livre e Amazon. As três primeiras brasileiras, mais a argentina Mercado Livre – que desde 1999 atua no Brasil apenas como plataforma digital – e a gigante americana Amazon, que começou a operar no Brasil em 2019. Assim como a Mercado Livre, a Amazon atua no Brasil sem a instalação de lojas físicas, realizando apenas vendas através das plataformas digitais e com potentes e eficientes estruturas de logística de entregas e já representa uma ameaça para as demais.

Duas das três empresas brasileiras mais expressivas desse setor tiveram origem no comércio tradicional: Magazine Luíza e a Via Varejo. O Magazine Luíza foi criado em 1957, no município de Franca, no interior do estado de São Paulo e hoje tem mais de 1.000 lojas (pontos fixos de venda), 17 centros de distribuição (CDs), 43 mil trabalhadores e 20% do mercado eletrônico brasileiro. Em 2020, a Magalu possui 24 milhões de clientes ativos, sendo 13 milhões em e-commerce e 4,5 milhões com intermediação financeira através do cartão Luíza. O grupo Magazine Luíza entrou no comércio eletrônico em 2009 e no marketplace em 2017. Em 2019, o número de lojistas cadastrados em seu marketplace já tinha crescido 219%, ainda antes da pandemia, quando já controlava (por aquisição e/ou criação) as marcas: Netshoes (esportes), Zattini (moda), Época (cosméticos e perfumaria), Estante Virtual (livros), Magalu Pagamentos (MPay) e Magalu Soluções. Para administrar e viabilizar a gestão das plataformas digitais e a logística de entregas, o grupo Magalu foi adquirindo start-ups que ajudaram a viabilizar seu Super APP, como foi o caso da MaaS e da Logbee, entre outras que compõem o que eles denominam com “ecossistema de varejo Magalu”. No Anuário Valor 1.000, edição 2019, a Magazine Luíza ficou na sexta posição em termos de receita entre todas as empresas de varejo no Brasil com um volume de R$ 15,5 bilhões [7].

A empresa-plataforma Via Varejo nasceu em 2010, fruto da incorporação de empresas do varejo tradicional como as lojas Ponto Frio (Rio) e Casas Bahia (originária de SP) e adiante acrescentou a subsidiária de comércio eletrônico do Extra e também a comercialização da indústria de móveis Bartira. Em 2020, a Via Varejo reunia cerca de 1.073 lojas físicas (417 no estado de São Paulo), instaladas em 400 municípios e possuía um total de 41 mil trabalhadores. Na área digital, em 2020, o aplicativo (App) da Via Varejo tinha alcançado o número de 15 milhões de usuários. Em julho de 2020, alcançou um valor de mercado de R$ 24,3 bilhões. No Anuário Valor 1.000, edição 2019, a Via Varejo se situava na terceira posição, em termos de receita entre todas as empresas de varejo no Brasil com um volume de R$ 26,9 bilhões [7].

A B2W nasceu em 2006 já com a face de venda à distância (depois eletrônico), ao reunir as empresas Shoptime e Submarino, que já tinham surgido como concorrentes neste tipo de comércio. No processo de organização e ampliação da B2W foi feita a junção com as Lojas Americanas, que depois passou a controlar o grupo. Em 2020, todas estas companhias estão sob o controle do mesmo dono, o fundo 3G. As Lojas Americanas já consolidavam tradição de atuação com magazines e agora mantêm mais de mil pontos de varejo em quase todas as regiões metropolitanas e cidades de porte médio do pais. Em 2020, a B2W, incluindo as Lojas Americanas, estava espalhada em boa parte do Brasil com um total de 17 centros de distribuição, 200 locais de apoio e 1.700 lojas (pontos físicos). Também em junho de 2020, a B2W possuía 19,3 milhões de clientes ativos e seu marketplace já representava 60% de seu faturamento total. No Anuário Valor 1.000, edição 2019, as Lojas Americanas ficaram na quinta posição em termos de receita entre todas as empresas de varejo no Brasil com um volume de R$ 17,6 bilhões. Na pontuação entre todas as varejistas analisadas num ranking com oito critérios, as Lojas Americanas ficaram na oitava posição, na frente da Via Varejo em nono, mas atrás de varejistas de outros setores. A líder total do varejo em 2019 foram as Lojas Renner, do setor de roupas, sapatos e acessórios [7]. Em termos de valor de mercado, a B2W tinha alcançado em junho de 2020 o volume de R$ 55 bilhões.

A Mercado Libre nasceu na Argentina em agosto de 1999 e, apenas dois meses depois, foi também instalado no Brasil. Hoje, a Mercado Libre opera em 19 países, tem cerca de 4 mil funcionários e é plataforma de e-commerce mais popular da América Latina em número de visitantes. Segundo dados divulgados pela própria empresa-plataforma, teria cerca de 170 milhões de usuários na América Latina. No balanço e resultados de 2019 da empresa, o volume total de pagamentos com Mercado Pago alcançou US$ 8,7 bilhões, um aumento ano a ano de 63,5% em dólar e 98,5% em moeda corrente. Ainda em 2019, a operação da companhia no Brasil representou 63,5% da receita líquida total. Na lista Top 100 do Financial Times, divulgada em 19 de junho de 2020, a Mercado Libre foi a única empresa latina, aparecendo na 37ª posição do ranking. Só nos primeiros meses da pandemia, a Mercado Libre viu seu valor de mercado ampliar em US$ 18 bilhões de dólares, alcançando o valor total de US$ 55 bi [8] [9].

Hoje no Brasil, o Mercado Livre já é reconhecido até pelos concorrentes como maior shopping virtual brasileiro. Seu aplicativo (App) está presente em um terço dos smartphones dos brasileiros, com 52 milhões de usuários. Possui mais de 70 mil comerciantes engajados em seu marketplace. A maior rede de marketplace do país. Ao final do primeiro semestre de 2020, tinha US$ 60,6 bilhões em valor de mercado com ações negociadas na bolsa eletrônica americana Nasdaq. Ao final do primeiro semestre de 2020, Mercado Livre controlava 37% das vendas do comércio eletrônico brasileiro.

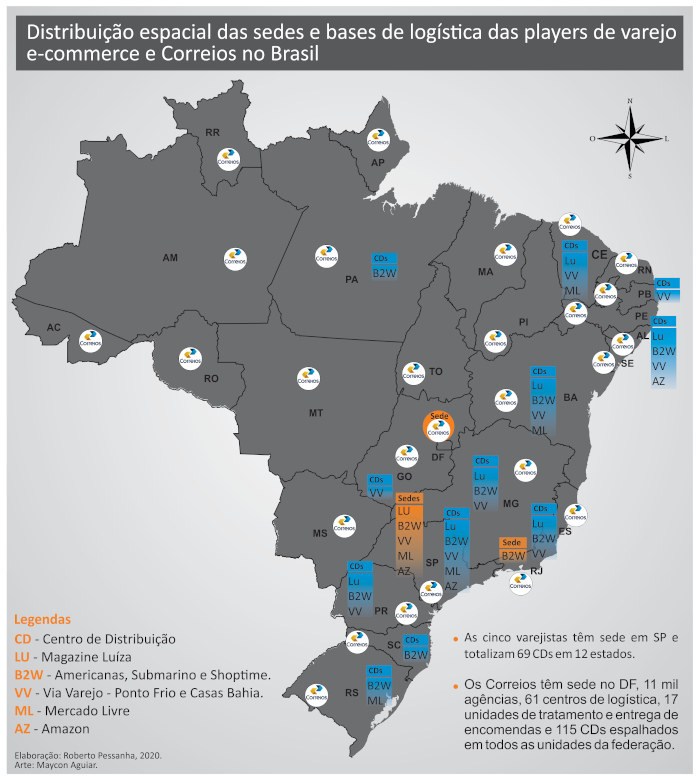

Em 2020, as sedes com a direção e o corpo técnico que opera a infraestrutura digital e as bases de logística de quatro dessas cinco companhias, líderes do varejo online no Brasil, estão instaladas no estado de São Paulo. Só a sede da B2W está localizada no Rio de Janeiro, o que reafirma a centralidade espacial do controle do setor de e-commerce do varejo no país. Nos demais estados estão localizados apenas outros centros de distribuição (hubs), onde transportadoras menores e a rede de entregadores, articulados às suas plataformas digitais, são acionadas para realizar as entregas. No total, em 2020, essas cinco corporações possuíam 69 Centros de Distribuição (CDs) localizados em 12 estados da federação: SP, RJ, MG, PR, SC, RS, GO, BA, PE, PB, CE e PA. Das cinco empresas-plataformas, três (Magazine Luíza, B2W e Via Varejo) possuem lojas (pontos físicos) que servem também como vitrines e pontos de distribuição da venda pelo e-commerce de suas plataformas digitais.

Abaixo apresentamos um mapa que expõe com maior clareza a distribuição espacial das principais infraestruturas de logística das cinco players do e-commerce de varejo no Brasil. A partir do mapa é possível intuir os movimentos e os fluxos comerciais e econômicos desse setor econômico no território. Além da concentração espacial da direção e da administração do “ecossistema digital integrado ao da logística”, também se pode observar espacialmente a repartição dos centros de distribuição de logística e sua ligação até o consumidor no território, onde se dá o ciclo de reprodução social. No mapa estão identificados os estados das sedes das empresas e também a localização dos centro de distribuição das cinco corporações, lembrando que em alguns estados há mais de um centro por empresa, em especial naqueles mais populosos do Sudeste, com destaque para o estado de São Paulo.

Mapa 1. Distribuição espacial da infraestrutura de logística das empresas de varejo e-commerce e Correios no Brasil

No mapa acima também foram inseridas informações sobre os Correios (Empresa Brasileira de Correios e Telégrafos), com sua enorme estrutura, em que é possível identificar a presença de centros de logística, unidades de tratamento de entregas e documentos e unidades de distribuição de cartas, presentes em todos os estados da federação do Brasil. Aqui aproveitou-se o mapa para detalhar espacialmente a localização espacial da infraestrutura básica da logística de distribuição dos Correios do Brasil, que será descrita e comentada adiante, por conta do seu histórico papel na logística de entregas no Brasil, assim como do interesse que sua expertise e estruturas geram entre as cinco players que atuam no e-commerce de varejo no Brasil, diante do anúncio governamental sobre sua privatização.

A ameaça do gigante predador, a americana Amazon

A Amazon, a plataforma-gigante do varejo, foi criada em 1994 com sede em Seattle nos EUA, no bojo das empresas pontocom. A Amazon começou sua atuação no Brasil, com uma pequena base apenas para comercializar o seu leitor Kindle. Adiante, instalou uma base logística para distribuição das vendas a partir dos EUA. Depois, a corporação estadunidense também deu acesso aos lojistas locais para usarem a sua plataforma de e-commerce como marketplace. Com vendas diretas e logística de entrega, a Amazon começou a funcionar no país no início de 2019, mas com propostas de ganhar espaço entre as demais plataformas que atuam no maior país (mercado) na América Latina.

No plano global, no final de 2019, a Amazon era uma das cinco Big Techs [10] com maior valor de mercado no mundo: US$ 924 bilhões. Em junho de 2020, já durante a pandemia, a Amazon liderava a lista Top 100 do Financial Times entre as empresas do mundo que mais lucraram durante a contaminação da covid-19, tendo aumentado o seu valor de mercado em US$ 401 bilhões [9]. A Amazon é hoje uma holding com atuação em vários outros setores, como logística, streaming de vídeos, serviços de arquivos em nuvens através da Amazon Web Services, áudio books, jogos etc.

No Brasil, a partir de janeiro de 2019, a Amazon passou a ofertar através de sua plataforma um universo de 20 de milhões de produtos em 15 diferentes categorias, todas vendidas e entregues pela companhia. Para isso inaugurou no mesmo ano na cidade de Cajamar, na Grande São Paulo, um centro de distribuição de seus produtos que em 2020 já contava com uma área de 100 mil m² e as mesmas tecnologias logísticas utilizadas em seus armazéns espalhados pelo mundo. No CD de Cajamar trabalham parte dos 1,5 mil funcionários da empresa no Brasil. Outros quatro CDs foram montados no país.

Aos poucos, a estratégia mais forte da Amazon foi se tornando a intermediação de venda de outros lojistas, através do marketplace e com o atrativo especial de entrega em prazos bem reduzidos e a baixos custos. No final do primeiro semestre de 2020, a Amazon já possuía no Brasil um universo de 62 mil lojistas cadastrados em seu marketplace. Um esquema violento de redução do tempo e da distância com uma geografia da logística que liga os gigantescos centros de distribuição às casas das pessoas. Esse esquema é vinculado à assinatura da Amazon Prime que também oferece acesso ao seu streaming de vídeo.

O valor da assinatura que dá acesso ao Amazon Prime com fretes grátis e entregas mais rápidas no Brasil tem o valor de R$ 9,90 mensais. No mundo, a Amazon divulga que possui mais de 150 milhões de assinantes no Prime. Em setembro de 2020, a Amazon, que não tem a prática de divulgar dados por país, informou que seus clientes já estavam localizados em 95% dos municípios brasileiros. No planejamento de sua logística no Brasil, a Amazon esquadrinhou as áreas de maior mercado em 110 microrregiões, objetivando ampliar seu poder e conferir maior eficiência às suas entregas. Uma estratégia de planejamento geográfico que trabalha com dados georeferenciados do mercado brasileiro, com a intenção de enfrentar e ganhar das concorrentes, em termos de entregas mais baratas e mais rápidas, para assim fidelizar os usuários em sua plataforma.

O esquema montado pela Amazon tem a intenção de oferecer para os seus usuários, em mais de 90 cidades brasileiras, incluindo as áreas metropolitanas de São Paulo, Rio de Janeiro, Belo Horizonte e Brasília, capitais e principais cidades do Sul e Sudeste, fretes com prazo de entrega de até dois dias úteis, de forma gratuita e ilimitada. Para as outras regiões, o Prime da Amazon também divulga a disponibilização de entregas com frete grátis, mas com prazos a partir de três dias úteis. Em setembro de 2020 ainda não se tem acesso aos números gerais e dados sobre o crescimento da atuação da Amazon no Brasil, em termos de vendas diretas e de marketplace durante o período de um ano e meio de e-commerce no país, incluindo um semestre de pandemia. Porém, ao final do primeiro trimestre de 2020, ainda durante a pandemia, uma pesquisa da Nielsen informou que a Amazon, na primeira semana de 2020, possuía 25% do mercado de livros no Brasil e em julho de 2020 já era responsável por 64% dos livros vendidos no país [11].

Para se ter uma ideia mais geral sobre as empresas-plataformas de e-commerce que atuam no Brasil, foi montado um quadro (abaixo) com um resumo das informações coletadas sobre elas, com o objetivo de se ter uma síntese para a realização de comparações de forma mais direta entre elas. No quadro estão reunidos dados sobre data da criação das empresas; locais de instalação; estruturação e identificação da holding (grupo) e suas empresas subsidiárias; as plataformas digitais de intermediação entre consumidor e produtor; e ainda um resumo de suas infraestruturas de logística e alguns resultados que essas empresas-plataformas apresentavam ao final do primeiro semestre de 2020. É um quadro ainda em construção, mas que já permite identificar, a partir dos dados e indicadores pesquisados em várias documentações, as estratégias, os potenciais e as fragilidades que estas empresas do varejo que atuam no Brasil possuem. Isso possibilita identificar o potencial de cada uma diante da disputa comercial que pode levar a uma ampliação da concentração no setor, com possibilidades de aquisições e fusões com aumento do processo de oligopolização.

Quadro 1. Empresas-plataformas digitais de e-commerce de varejo no Brasil

Elaboração do Autor. Fontes: [6] [11] [12] [13] [14] [15] [16] [17] [18]

A velocidade das mudanças no setor de e-commerce de varejo é muito expressiva. A aceleração do tempo leva essas empresas a instituírem novas subsidiárias, novas plataformas digitais, fazer aquisições e incorporações de outras empresas, sendo que muitas eram antes contratadas por terceirizações. A disputa que se intensifica sugere a tendência para que ocorram outras incorporações e ainda uma maior oligopolização. No momento, se vê que além da disputa por novos aplicativos digitais para facilitar os negócios, há um busca desenfreada pela ampliação da infraestrutura de logística para reduzir os prazos de entrega. A entrega em menor tempo é o elemento que vai arrastar a fidelização dos clientes-usuários das plataformas-digitais, conferindo vantagens de uma em relação às outras na disputa que levará uma empresa a incorporar – pelo menos parte – as demais.

A disputa pelo e-commerce no Brasil já pode considerar a presença de um sexto player, a chinesa Alibaba, a maior concorrente da Amazon e também a que possui a maior quantidade de lojistas em marketplace do mundo, o que lhe confere o lucro líquido extraordinário de 32% sobre sua receita, muito acima de seus concorrentes. A Alibaba em 2020 chegou a uma base de 750 milhões de usuários, valor de mercado de US$ 800 bilhões, 42% superior a 2019. A Alibaba não possui bases territoriais no Brasil, mas traçou estratégias recentes e muito agressivas, exatamente para competir com as cincos empresas-plataformas de varejo de e-commerce que atuam no Brasil e que foram listadas acima. Desde o início do segundo semestre de 2020, a Alibaba, através de sua empresa de logística material (AliExpress), utiliza três aviões tipo Boeing 747, em viagens semanais, no trajeto China-Brasil, para realizar entregas.

Até o ano de 2019, a Alibaba realizava entregas no Brasil em cerca de 40 dias. Em 2020 esse tempo caiu para 12 a 25 dias e o planejamento da Alibaba é chegar a 72 horas em até quatro anos. Além do modal aeroviário, a Alibaba adotou três outras estratégias para sua atuação no Brasil: redução pela metade do valor mínimo para compras com frete grátis, para US$ 15 (cerca de R$ 85); parcelamento das compras em seis vezes sem juros no cartão; adoção de um modelo de publicidade com contratação de influencers com remuneração conforme as compras indicadas. Assim, em 2020, a holding Alibaba (AliExpress) alcançou no Brasil 40% de aumento de vendas em relação ao ano anterior, quando o país passou a figurar entre os seus cinco maiores mercados [6].

O quadro exposto acima permite uma visão ampliada desse setor do varejo e também aponta os esforços que as empresas-plataformas estão adotando, tanto na infraestrutura de logística quanto nas plataformas digitais (e aplicativos), usadas para dinamizar as suas atuações de e-commerce no Brasil. As cinco grandes empresas buscam estreitar a relação entre o digital e a logística, para assim ter agilidade e eficiência na articulação entre a imaterialidade das informações digitais (propagandas-vendas-pagamentos) e o comando para disparar a logística, a fim de obter agilidade no processo de entrega ao consumidor no final do processo. Assim, a questão estratégica passa ser a distribuição geográfica e a localização dos centros de distribuição (hubs), assim como as conexões com as redes de entregadores na ponta do sistema.

As empresas-plataformas brasileiras (Magalu, Lojas Americanas e Via Varejo) participam de uma forte disputa com Mercado Livre e Amazon tanto nas vendas quanto na logística de entrega. Nessa disputa, buscam utilizar as vantagens por já possuírem uma rede de lojas físicas. Assim, estrategicamente, se organizaram para que sirvam não apenas para vendas, mas também – e cada vez mais – como pequenos centros de distribuição onde os consumidores podem tanto ver o produto presencialmente (espécie de vitrine e tira dúvidas com o vendedor) quanto apanhar a mercadoria comprada e com isso eliminar os custos de frete.

Além dos prazos de entrega, os custos dos fretes (em especial após o violento reajuste de preços do combustível no Brasil entre 2016 e 2017) tornaram-se um ponto importante na escolha dos consumidores nas compras efetuadas no e-commerce. Inicialmente houve uma enorme disputa envolvendo as promoções com “frete grátis”, mas depois essa estratégia foi suprimida em função do aumento de custos de transportes. Porém, em 2020, as empresas-plataformas voltaram a pensar na estratégia dos fretes como forma de competição para a realização da venda, o que tornou a questão da logística ainda mais importante. Assim, promoções são repensadas a todo o instante. O movimento de uma empresa-plataforma suscita a resposta de outra, porém o potencial da resposta depende do sistema integrado que cada uma consegue viabilizar na disputa de infraestruturas e processos de gestão da logística de entrega.

Neste mesmo período, início do segundo semestre de 2020, o Mercado Livre decidiu retornar com uma promoção antiga de oferecer fretes grátis para compras acima de um valor básico, no caso R$ 99, conforme a região do país. O Magazine Luíza, no mesmo período, também lançou a ferramenta “cash back”, onde o comprador recebe parte do dinheiro de sua compra de volta, mesmo mecanismo utilizado pelas empresas do grupo B2W. No meio dessa disputa intercapitalista observa-se que a captura de valor na concorrência entre elas acaba levando a uma pressão por competitividade que recai sobre o trabalhador. Amplia-se o processo de precarização do trabalho com a redução dos direitos sociais e com a diminuição dos custos que cada vez representam e impõem maiores ameaças ao trabalhador, esteja ele em qualquer das etapas do processo – na produção, na circulação e/ou na entrega dos produtos.

Appficação e logística de transportes: potentes ferramentas do e-commerce do varejo

A publicidade, as vendas, os pagamentos e a articulação com a logística de entregas se dão através das plataformas digitais, mas em boa parte elas estão cada vez mais mediadas pelos aplicativos que funcionam nos celulares (smarphones) e que foram sendo ainda mais utilizados com a expansão da internet móvel. Por conta disso, a medição do número de downloads dos aplicativos e a informação sobre seus usos e localização nas primeiras páginas dos smarphones passaram a ser considerados questões importantes sobre a fidelidade e a intensidade de relação entre o usuário e a empresa-plataforma.

Uma pesquisa da empresa RankMyAPP (em setembro de 2020) trouxe estatísticas sobre os aplicativos com maior quantidade de downloads no Brasil, tabulados a partir de três grupos: compras, delivery (entregas) e entretenimento. Nas compras é possível identificar o peso dos aplicativos do e-commerce do setor de varejo. Entre os dez aplicativos mais baixados de compra, sete são vinculados aos grupos das empresas-plataformas constantes nesta pesquisa e detalhadas no quadro 1. Outro dado interessante é que a líder em downloads de aplicativos de compras identificados na pesquisa é da varejista online asiática Shopee, criada em 2015, e que possui bases em Taiwan, no sudeste asiático, região onde concorre com a varejista chinesa Alibaba [19].

O destaque em downloads no Brasil chama a atenção e mostra a velocidade com que esse processo de plataformização vinculada ao e-commerce se desenrola em todo o mundo. A Shoppe passou a atuar com plataforma digital no Brasil em outubro de 2019 e, menos de um ano depois, já aparece como líder em downloads de aplicativos de compras no país. A figura 2 abaixo mostra o infográfico com dados da pesquisa da RankMyApp que mostra o destaque para os aplicativos de compra do Mercado Livre, Americanas (B2W), Casas Bahia e Ponto Frio (Via Varejo), Magazine Luíza e a grande varejista americana Amazon.

Figura 2. Ranking de download de aplicativos em setembro de 2020

Fonte: Valor Econômico em 28 set. 2020, p. F5. Downloads crescem 25% na pandemia. Aplicativos mais baixados são os de entrega de comida, reuniões on-line, comércio eletrônico e fitness [19]

Na infraestrutura de logística, a demanda por transportes de produtos até o consumidor final se ampliou fortemente, junto à ampliação extraordinária do e-commerce, a partir da pandemia e do isolamento social.

Antes, o transporte desde a indústria (onde se dá a produção) até o consumidor final era intermediado por estoques armazenados em centros de distribuição, para depois seguir para as lojas físicas, onde ocorria a venda e a entrega para o consumidor final.

Agora, algumas dessas etapas estão sendo suprimidas, ampliando a agilidade entre a produção e a entrega, com maior apropriação de valor por parte das empresas-plataformas. Neste processo, as transportadoras se tornaram estratégicas.

Várias grandes transportadoras, entre elas a Jadlog, confirmam que as entregas de vendas online são responsáveis pela maior parte dos seus faturamentos. Em 2020, a transportadora JadLog, uma das líderes em logística, já contava com 500 franqueados, 17 filiais para atender a mais de 40 mil clientes no Brasil, desde consumidores individuais e pequenos varejistas até empresas de grande porte e volume de vendas e entregas, como Mercado Livre, Carrefour e Via Varejo. Em 2020, a base principal da Jadlog está instalada numa área de 40 mil metros quadrados ao lado da rodovia Anhanguera, em São Paulo. Outra base (hub) havia sido inaugurada em Joinville (SC) para atender e integrar as entregas da região Sul. De 2017 para 2020, a JadLog conseguiu quase que quadruplicar os volumes entregues e expandir suas operações para o comércio online no Brasil. O executivo responsável pelas operações da JadLog no Brasil afirmou que “hoje, o segmento B2C, como é chamada a logística de entrega do vendedor ao consumidor final, já é principal atividade da empresa e dobra de tamanho a cada dois anos”. Em 2020, a JadLog é controlada (98% das ações) pela empresa DPPgroup e tem um faturamento estimado de R$$ 1 bilhão com 35 milhões de entregas [6] [14] [15] [16] [17] [18].

Toda essa expansão e integração com as empresas-plataformas de varejo e de e-commerce no Brasil atraiu o interesse da empresa global de logística DPPgroup, vinculada à Geopost, que pertence à holding La Poste (Correios da França) que hoje tem atividade em 47 países, sendo 22 da União Europeia. A La Poste hoje é uma empresa pública, limitada por ações, que além da empresa Geopost, que atua em serviços logísticos, controla um banco e uma seguradora (La Banque Postale) e ainda uma operadora de rede móvel, a La Poste Mobile [20]. Essas relações indicam a concentração, já em curso também no setor de logística, na etapa de circulação material da produção.

Além disso, os dados, os agentes e os movimentos apontam os interesses e as estratégias que estão em curso com a privatização dos Correios no Brasil, tema que será tratado adiante.

No início do segundo semestre de 2020, as cinco grandes redes de e-commerce de varejo no Brasil lutam para oferecer vantagens aos clientes na tentativa de fidelizá-los e assim ampliar as comissões das vendas dos lojistas engajados em seus marketplaces. Há uma enorme disputa para capturar e manter ativos esses lojistas em seus marketplaces. Com esse objetivo, a Magazine Luíza fechou acordo com o Sebrae num programa que chamou de “Parceira Magalu-Sebrae”, que visa “auxiliar os pequenos negócios que atuam com loja física e estão com dificuldades para chegar ao cliente digitalmente”. Com a parceria, “o Sebrae concentra seus esforços na preparação e na conexão dos pequenos negócios ao mercado digital, em especial a atuação em marketplaces, enquanto a Magazine Luiza cumpre o seu papel de digitalizar os pequenos negócios a partir da plataforma” [21].

Assim, as empresas-plataformas do varejo cada vez oferecem mais apoio aos lojistas para uso das suas infraestruturas digitais e também para utilização de suas bases de logística e transporte para realizar as entregas das vendas feitas através dos seus marketplaces. Desta forma, conseguem massificar o uso de suas plataformas, ampliando os ganhos de comissão e também aumentando o valor capturado dos serviços de transporte que acompanham as vendas. As empresas de e-commerce chamam essa estratégia de “passar por dentro” da plataforma e dessa forma capturam a comissão pelos serviços de intermediação digital e de logística que realizam. Essa é a mesma lógica da oligopolização das plataformas-raiz [1] que essas redes de varejo de e-commerce utilizam.

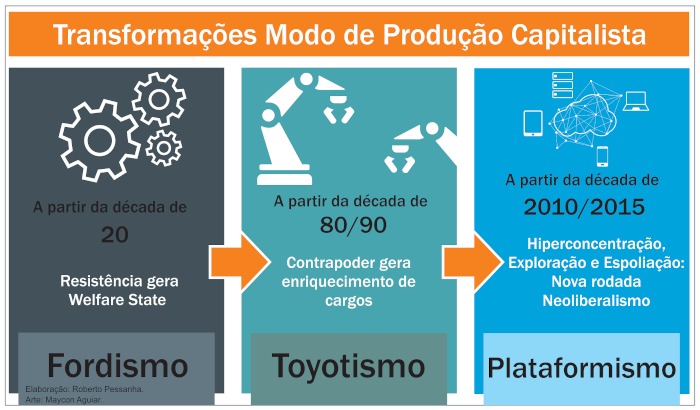

Plataformismo: transformações no Modo de Produção Capitalista

Uma análise mais ampla e numa perspectiva de totalidade sobre a pesquisa empírica aqui descrita a respeito do setor de e-commerce de varejo no Brasil exige que se observem os processos e as reestruturações que estão em curso. A partir daí é possível interpretar, mesmo que ainda inicialmente, as estratégias e a integração dos processos adotadas pelas empresas-plataformas que permitem a promoção de uma colossal extração de valor que representa uma “quase revolução” realizada a partir da etapa de circulação dentro do Modo de Produção Capitalista (MPC) [22].

Na prática, o “meio de circulação” articula o intangível digital (informacional) à infraestrutura de logística através de esquemas multimodais, num regime que passei a denominar como “Plataformismo”. Um regime que representa mudanças e também a convivência e simultaneidade com as demais etapas do modo de produção capitalista. Ou seja, o Fordismo não deixou de existir com a chegada da acumulação flexível do Toyotismo, da mesma forma que a chegada do plataformismo não representa o fim do Fordismo (Taylorismo), mesmo que agora sob o controle digital. Dimensão que pode ser observada pela violenta precarização e controle georreferenciado do trabalho das entregas e mais intensamente também na etapa de produção. Para poupar descrições sobre as bases históricas da reestruturação produtiva buscou-se uma síntese que expõe a leitura deste fenômeno retratado com o esquema gráfico da figura 3 abaixo [1].

Figura 3 – Plataformismo – Transformações no Modo de Produção Capitalista [1]

O Plataformismo é uma transformação que necessita ser ainda mais investigada. As plataformas digitais como ferramenta deste processo têm um potencial extraordinário. No caso de seu uso no e-commerce, as PDs, além de viabilizarem o marketplace que faz a intermediação da venda de outros lojistas, também fazem a logística das entregas, ampliando assim a competitividade dos lojistas engajados, o que acaba por garantir maior relação e fidelidade, questão estratégica na disputa por monopólio. A fidelização se dá também com o consumidor-usuário da plataforma, na medida em que entregas mais rápidas tendem a garantir uma fidelização dos clientes que sempre desejam o acesso mais rápido aos produtos adquiridos.

Outra estratégia de fidelização dessas redes de varejo tem sido a adoção e oferta de cartões de crédito aos seus usuários. Além da fidelização com o marketplace, a ferramenta dos cartões vincula as plataformas-empresas ao circuito financeiro em que a rentabilidade tende a ser tão grande quanto aquela obtida com as vendas diretas e com as comissões cobradas aos lojistas pelo uso de suas plataformas. Na realidade, com os cartões passa-se a ter aí um circuito integrado de captura de valor.

Todas as cinco empresas-plataformas estudadas trabalham com o marketplace. Trata-se de um mercado em praça digital, uma espécie de shopping virtual, onde lojistas realizam vendas dentro de suas plataformas digitais, controladas pela empresa que fica com uma comissão que varia entre 10% e 20%. Em 2020, algumas destas plataformas de e-commerce já tinham iniciado o uso de um processo (modelo) “fulfillment” que visa ampliar a relação com os lojistas dentro do seu marketplace. Trata-se de um pacote de serviços para estoques dos terceiros (lojistas) que podem assim, além de usar o transporte, também armazenar seus produtos nos centros de distribuição das empresas-plataformas.

A lógica é sempre ampliar a fidelização dos lojistas com as empresas-plataformas, através da ampliação e integração de toda a logística e seu sistema e desta forma aumentar a extração de valor. Nesse sentido, o uso do “fulfillment” isentaria os lojistas do marketplace da cobrança da “take rate” (taxa cobrança) feita pelas empresas-plataformas. Ou seja, novas estratégicas incorporam a logística e a integração do sistema a uma nova lógica: a plataformização. Uma lógica que une a estratégia digital imaterial à infraestrutura da logística de entrega que incorpora outros lojistas à sua rede, o que reforça a tendência oligopolista.

O interesse estratégico na privatização dos Correios: pressionar a concorrência e ampliar o oligopólio do e-commerce de varejo no Brasil

As questões de logística se referem à etapa de circulação material do produto como mercadoria, que depois de comprada num processo digital precisa ser entregue ao consumidor. É o meio de circulação onde se busca eficiência (menores custos e tempo) para evitar a desvalorização do produto comercializado.

Por tudo que já foi aqui apresentado, é possível perceber que esta é uma etapa cada vez mais estratégica na plataformização dos negócios, na medida em que o transporte se torna integrado à logística digital, sendo tudo comandado e controlado pelas empresas-plataformas. Essas corporações possuem domínio e controle sobre todo o processo. Detêm as informações sobre os interesses do consumidor, a quem dirigem a publicidade do que é vendido (ou intermediado) por suas plataformas, utilizam as ferramentas de propagandas das plataformas-raiz (que controlam as redes sociais), oferecem o uso de seus aplicativos para facilitar e realizar a venda também nos aparelhos celulares. Em seguida, a mesma empresa-plataforma, garante o recebimento pela venda efetuada, quando também fica de posse dessas informações. E, por fim, a empresa-plataforma é quem integra tudo isso e garante a logística da entrega do que foi comprado. Todo esse processo gera uma enorme quantidade de informações (dados) que são armazenados e processados, um processo que intitulo como commodificação de dados [23], que se tornou uma nova propriedade com enorme potencial para garantir outras vendas.

É relativamente fácil para uma empresa-plataforma de e-commerce tomar uma decisão de promoção e preço de produtos no ambiente digital, porém o mundo real da logística de transporte da mercadoria vendida é um processo mais complexo e demorado e exige vultuosos investimentos em infraestrutura com centros de distribuição (CD), galpões, veículos, rede de entregadores etc.

A lógica das empresas-plataformas é não imobilizar ativos na expansão de sua rede de logística [5]. Assim, buscam a ampliação da infraestrutura de logística evitando a imobilização em capital fixo com a construção e instalação de galpões e centros de distribuição, optando pelo aluguel das instalações em contratos de longa duração – os custos são incorporados às suas estratégias de negócios e fretes.

Desta forma, na prática, as empresas usam menos capital e assim montam e controlam grandes infraestruturas, desde a tecnologia das plataformas digitais, onde faz intermediação entre consumo e produção, realizam a venda e garantem a articulação com a logística de entrega dos produtos. Tudo de forma integrada, garantindo a captura e extração de maior valor ao fazer com que “tudo passe por dentro dos seus sistemas”. Sustenta tudo isso, incluindo os aluguéis dos vários imóveis e os veículos de transporte, usando apenas uma pequena parte do valor que conseguem extrair dessa intermediação.

É exatamente nesse campo da logística, principal ponto da atual disputa entre elas, que o interesse pela compra da estatal brasileira dos Correios naturalmente surge como decisão estratégica. O grupo que conseguir controlar essa tradicional empresa vai adquirir junto uma enorme vantagem sobre seus concorrentes. Não apenas por acessar a admirável expertise da estatal de logística, mas também por ter o controle sobre uma imensa rede de logística que inclui mais de 11 mil agências, 10 mil unidades operacionais, 61 centros de logística, 17 unidades de tratamento e entrega de encomendas e 115 unidades de distribuição de cartas espalhadas em todos as unidades da federação (vide Quadro 1). Portanto, uma potente e extensa rede com capilaridade em praticamente todo o território nacional. O controle unificado desta rede por parte de algum desses grupos ligados ao e-commerce tende a reduzir ou eliminar as chances de suas concorrentes utilizarem os Correios sob domínio privado.

Em 2019, Correios do Brasil alcançou uma receita de R$ 18,3 bilhões com lucro de R$ 102 milhões. Este contexto, em setembro de 2020, permite interpretar melhor a lista de grupos econômicos interessados na privatização dos Correios. Ficam evidentes as razões pelas quais esse interesse passa, exatamente, pelas empresas-plataformas, sozinhas ou em consórcio com fundos financeiros e outras empresas de logística que já atendem o varejo e, em especial, o comércio eletrônico. Em agosto de 2020 foi divulgada a lista de interessados na aquisição dos Correios: Amazon, Alibaba, Mercado Livre, Magalu, Fedex, DHL, UPS. Destas empresas-plataformas interessadas nos Correios, só o Magazine Luíza é brasileira. As demais são oligopólios mundiais de e-commerce.

As atuais estruturas de logística montadas pelas empresas-plataformas (ver última coluna do Quadro 1) deixam evidentes como foram se preparando para usar os Correios, de forma especial nas cidades distantes dos seus centros de distribuição, que chamam como a “última perna da entrega”. É aí que algumas das cinco empresas-plataformas montaram estratégias com uso de aplicativos que ligam às suas rede de entregadores. Os entregadores são localizados por aplicativos para apanhar as mercadorias nos CDs dos Correios e levar até o consumidor, de carro, moto, bicicletas ou a pé. Isso hoje já é feito em muitos lugares do Brasil, não apenas para baratear os custos como para fugir dos movimentos reivindicatórios dos trabalhadores dos Correios, que lutam para fugir da precarização que atinge os entregadores dos aplicativos no Brasil e em todo o mundo.

Considerações finais

Como afirmado na introdução, este texto-ensaio é um complemento do artigo anterior publicado na revista ComCiência do LabJor da Unicamp/ SBPC: “Commoditificação de dados, concentração econômica e controle político como elementos da autofagia do capitalismo de plataforma” [1], em que se buscou apresentar uma leitura mais totalizante sobre o fenômeno do capitalismo de plataformas, identificando as formas de extração de valor e as várias dimensões e escalas em que o mesmo se manifesta e que necessitam ser ainda mais estudadas, investigadas e debatidas [24] [25].

O artigo é mais um esforço nesse sentido. Ele trabalha, em especial a dimensão econômica da atuação das plataformas digitais no setor de e-commerce no Brasil. O texto traz uma síntese de uma intensa investigação empírica sobre os agentes (empresas-plataformas) que atuam no Brasil, fazendo ainda uma relação, mesmo que breve, com a teoria do valor e com dois conceitos marxianos: condições gerais de produção e a trilogia produção-circulação-consumo que explicita o Modo de Produção Capitalista [2] [21].

O ensaio descreve os movimentos desses agentes econômicos e realiza uma análise sobre vários fatos relacionados ao setor de e-commerce no Brasil, quando se buscou compreender os processos que estão por trás dessa nova etapa da reestruturação produtiva. As grandes corporações do setor têm como projeto reduzir a descentralização que historicamente o setor de varejo possui no Brasil. As empresas projetam uma atuação maciça apenas das players que, se levada a cabo, reduzirá significativamente parcelas dos comércios locais. Segundo o diretor de varejo da consultoria Nielsen, Roberto Butragueño, “há espaços no Brasil para uma sexta player”. Afirmação feita à atuação crescente da chinesa Alibaba, junto das outras cinco empresas-plataformas no Brasil [5]. Fato que reforça uma das interpretações deste ensaio sobre o forte e acumulativo processo concentração que o setor de varejo e-commerce já desenvolveu – e amplia – no Brasil e em outras partes do mundo.

Assim, se pode observar a expansão do uso das plataformas digitais, a ampliação do papel da tecnologia (para além de fator de produção), o gigantismo das empresas deste setor, a relação delas com a financeirização e com a mudança do modo de produção capitalista (plataformismo). Uma colossal centralização com oligopolização dos grupos econômicos vinculados à etapa de circulação, ao comércio intranacional e global. Assim, estes novos oligopólios vão produzindo o território de uma forma distinta daquela vivenciada no capitalismo industrial e que vai passando para uma nova fase de um capitalismo que é hegemonicamente financeiro e informacional.

O comércio local está sendo, paulatinamente, reduzido a alguns setores e em muitos casos também ligados às redes nacionais e às franquias, que em boa parte são hoje também controladas pelos fundos financeiros. Desta forma, os excedentes econômicos regionais estão sendo capturados pelas plataformas digitais que são, em última instância, também controladas pelas Big Techs que funcionam como plataformas-raiz. A captura da distribuição e das vendas diretas de mercadorias (que antes eram realizadas pelos comércios locais) por parte das empresas-plataformas digitais já provoca desdobramentos importantes que também necessitam ser melhor investigados, no que diz respeito aos arranjos e aos circuitos econômicos regionais e de organização das cidades.

O crescimento em ritmo muito acelerado do varejo online (e-commerce) está também produzindo uma expressivo rearranjo do setor de logística, atrelado às empresas-plataformas e aos seus esquemas de marketplace. O universo digital do e-commerce – considerado como atividade intangível (virtual) por alguns – se vinculou ao mundo real e material da infraestrutura de logística através das plataformas digitais.

Esse processo de plataformização por parte das empresas de varejo vem acompanhada de sua vinculação ao mercado de capitais para acesso a recursos dos fundos financeiros, ofertas de ações nas bolsas que são acompanhadas da propaganda da obtenção de altos rendimentos. Tudo isso é derivado do aumento do controle de mercado por parte dessas empresas-plataformas, que, vinculadas aos capitais de risco, passaram a entrar numa disputa com as grandes players globais do setor.

As plataformas digitais como infraestruturas intermediárias atuam entre a produção social no território e os donos dos capitais de risco e produzem enormes transformações nas relações entre produtores e consumidores, reduzindo o papel de parte do comércio local, em especial neste setor do varejo abordado nessa análise e que é dos que mais têm lucrado no Brasil durante a pandemia.

Como foi recordado no texto, a transformação de um produto em mercadoria só se completa quando é vendido. Esse é o nó górdio que explica a ligação que o varejo do e-commerce realiza entre o intangível das relações e negócios digitais com o mundo tangível da infraestrutura que fará o produto se tornar mercadoria entregue ao consumidor em sua casa.

O texto e o quadro aqui expostos apresentam indicadores empíricos e bases conceituais que auxiliam na compreensão sobre as duas principais estratégias destas plataformas-empresas no varejo online no Brasil e no nível global. O desenvolvimento tecnológico das plataformas digitais e a logística de transporte dos produtos que constituem uma nova arquitetura de negócios dentro do capitalismo.

Essas plataformas digitais (empresas-plataformas) conectam e fazem a intermediação entre dois mundos reais: o digital dos fluxos informacionais e o material da logística. Os fluxos digitais são intangíveis, mas também não prescindem do que também é material e tangível, como as infraestruturas com instalações de cabos, redes, computadores, expertises qualificadas em tecnologia da informação e comunicação (TIC), da mesma forma que precisam dos caminhões e armazéns gigantes da infraestrutura de logística.

Nas plataformas digitais se realizam a captura de dados dos clientes e o desenvolvimento de publicidade direcionada, montagem de uma infraestrutura de Big Data e uso de aplicativos e da Inteligência Artificial (IA) entre outros. Juntos, compõem um sistema informacional de fluxos imateriais com uso de plataformas digitais (PDs) e aplicativos (APPs) que permitem a união desse sistema à potente logística de transportes material da produção no ambiente real.

Ambas as estratégias se desenvolvem na etapa de circulação da mercadoria, exatamente onde as empresas-plataformas lucram, ao extrair valor dessa etapa em si, mas também da produção e ainda da fase da distribuição para o consumo, que antes era feita, direta e exclusivamente, pelos comércios locais.

Assim, o controle desse processo passa a ser feito pela etapa de circulação das mercadorias. É nessa etapa que a arquitetura digital-logística confisca enormes volumes de renda que agigantam essas empresas a partir do trabalho de intermediação que realizam.

As plataformas digitais e logísticas são em boa parte ativos das gestoras de fundos financeiros que, como proprietários dessas corporações, controlam a etapa de circulação informacional e material e assim completam e realizam a captura e a concentração das rendas extraídas de todo esse processo que está emergindo da nova etapa da reestruturação do modo de produção capitalista. Já na condição de oligopólios, as corporações constituem na prática uma potente arquitetura do fenômeno da plataformização, que se desenvolve com tendências monopolistas conferidas pelo avanço tecnológico dos meios de circulação (digital e logístico) que constituem a hegemonia atual do capitalismo financeiro-informacional, como etapa posterior às fases comercial e industrial.

Roberto Moraes Pessanha é professor titular aposentado do Instituto Federal Fluminense (IFF). Doutor em Políticas Públicas e Formação Humana pelo PPFH-UERJ com estágio-doutoral na faculdade de Geografia da Universidade de Barcelona. Mestre em Engenharia de Produção pela COPPE/UFRJ. Autor do livro A ‘indústria’ dos fundos financeiros: potência, estratégias e mobilidade no capitalismo contemporâneo (Consequência, 2019). Membro da Rede Latino-Americana de pesquisadores em Espaço-Economia: Geografia Econômica e Economia Política (RELAEE). Mantém desde 2004 o blog www.robertomoraes.com.br

Referências e/ou notas:

[1] PESSANHA, Roberto Moraes. Commoditificação de dados, concentração econômica e controle político como elementos da autofagia do capitalismo de plataforma. Revista ComCiência do Laboratório de Estudos Avançados em Jornalismo da Unicamp e SBPC. Disponível em: https://www.comciencia.br/commoditificacao-de-dados-concentracao-economica-e-controle-politico-como-elementos-da-autofagia-do-capitalismo-de-plataforma/

[2] Valor Econômico, 8 de outubro de 2020. MOREIRA, Assis. Pandemia de covid-19 mudou consumo online para sempre, diz UNCTAD. Pandemia causada pelo coronavírus transformou a maneira como o consumidor faz suas compras via internet. Disponível em: https://valor.globo.com/empresas/noticia/2020/10/08/pandemia-de-covid-19-mudou-consumo-on-line-para-sempre-diz-unctad.ghtml

[3] LENCIONI, Sandra. Condições gerais de produção e espaço-tempo nos processos de valorização e capitalização. No prelo. São Paulo. 2020.

[4] DOWBOR, Ladislaw. O capitalismo se desloca: novas arquiteturas sociais. Edições Sesc São Paulo: São Paulo, 2020.

[5] Valor, 29-31 de agosto de 2020, capa e p.B7. Varejistas on-line mudam os rumos da logística. Varejo faz gestão de entrega de produtos e muda setor de logística: Mercado Livre, B2W, Magazine Luíza e Via Varejo ampliam serviços na área. B2W acirra disputa por lojistas no marketplace. Disponível em: https://valor.globo.com/impresso/noticia/2020/08/31/varejistas-on-line-mudam-os-rumos-da-logistica.ghtml

[6] O Globo, 27 de setembro de 2020, p.33. Avião próprio e `influencers´: a estratégia do Alibaba no Brasil – Gigante chinesa dona do AliExpress entra na disputa pelo comércio eletrônico no país, que cresceu muito com a pandemia. Disponível em: https://oglobo.globo.com/economia/com-aviao-proprio-influencers-dona-do-aliexpress-reforca-estrategia-no-brasil-1-24662907

[7] Anuário Valor 1.000, Edição 2019, Agosto de 2019. Comércio Varejista, p.164-166.

[8] Financial Times. FT Series. 19 junho de 2020. P.1-11. Coronavirus economic impact Prospering in the pandemic: the top 100 companies. https://www.ft.com/content/844ed28c-8074-4856-bde0-20f3bf4cd8f0

[9] Artigo do autor PESSANHA, R.M. no Portal 247, 25 de agosto de 2020. Com pandemia, setor de tecnologia é hegemônico no Top 100 do Financial Times. Disponível em: https://www.brasil247.com/blog/com-pandemia-setor-de-tecnologia-e-hegemonico-no-top-100-do-financial-times

[10] MOROZOV, Evgeny. Big Techs: A ascensão dos dados e a morte da política. Ubu Editora: São Paulo, 2018.

[11] O Globo, coluna Lauro Jardim, 20 julho de 2020: Amazon, uma máquina de vender livros no Brasil. Disponível em: https://blogs.oglobo.globo.com/lauro-jardim/post/amazon-uma-maquina-de-vender-livros-no-brasil.html

[12] Valor, 18 de setembro de 2020, p.B5. Grupos evitam falar em privatização dos Correios. Link: https://valor.globo.com/empresas/noticia/2020/09/18/grupos-evitam-falar-em-privatizacao-dos-correios.ghtml

[13] Valor, 18 de setembro de 2020, p.B6. Varejo ajusta comunicação e cresce na crise: campanhas incluíram recomendações de saúde, de cuidado e de apoio a funcionários, parceiros e clientes. Link: https://valor.globo.com/empresas/noticia/2020/09/18/varejo-ajusta-comunicacao-e-cresce-na-crise.ghtml

[14] O Globo, 13 de setembro de 2020: ‘E-commerce’ vive disputa acirrada para chegar primeiro na casa do cliente. Link: https://oglobo.globo.com/economia/e-commerce-vive-disputa-acirrada-para-chegar-primeiro-na-casa-do-cliente-1-24637503

[15] Relatório de Resultados da Via Varejo, 2º Trimestre 2020. Disponível em: https://s3.amazonaws.com/mz-filemanager/ce9bff9f-fb19-49b9-9588-c4c6b7052c9c/fe441073-bded-48c6-b86e-fb4e0032ddf9_2t20_vvar_novo%20formato_vf_pt.pdf

[16] Valor, 31 de agosto de 2020. Varejistas on-line mudam os rumos da logística. Empresas como Mercado Livre, Magazine Luiza, B2W e Via Varejo avançam cada vez mais na gestão da entrega de produtos. Disponível em: https://valor.globo.com/impresso/noticia/2020/08/31/varejistas-on-line-mudam-os-rumos-da-logistica.ghtml

[17] Valor, 27 setembro de 2013. Aplicativo realiza integração entre a venda e o frete. Disponível em: https://valor.globo.com/empresas/noticia/2013/09/27/aplicativo-realiza-integracao-entre-a-venda-e-o-frete.ghtml

[18] Valor, 24 de junho de 2020. Transportadoras ganham fôlego com encomendas do e-commerce. Disponível em: https://valor.globo.com/publicacoes/suplementos/noticia/2020/06/24/transportadoras-ganham-folego-com-encomendas-do-e-commerce.ghtml

[19] Valor, 28 set. 2020, p. F5. Downloads crescem 25% na pandemia – Aplicativos mais baixados são os de entrega de comida, reuniões on-line, comércio eletrônico e fitness. Disponível em: https://valor.globo.com/publicacoes/suplementos/noticia/2020/09/28/downloads-crescem-25-na-pandemia.ghtml

[20] Valor, 27 de agosto de 2020. Operadora logística europeia GeoPost passa a deter 98% da JadLog. Com 500 franqueados e 17 filiais, a Jadlog atende mais de 40 mil clientes no Brasil, desde pequenos varejistas até empresas como Mercado Livre, Carrefour e Via Varejo. Disponível em: https://valor.globo.com/empresas/noticia/2020/08/27/operadora-logistica-europeia-geopost-passa-a-deter-98percent-da-jadlog.ghtml

[21] Portal do Sebrae. Plataforma do Magalu-Sebrae de parceria e apoio para atração ao seu marketplace. Venda mais pela internet com a parceria Sebrae e Magalu. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/parcerias?br_mktplc_afinidade_conversao_conversao_cpa_idmp001720033007&gclid=CjwKCAjw5Kv7BRBSEiwAXGDEldNr8s8cfUTKw2gxtACvs5s2LI9z7opeeQT0esJ6rxbZSri826-4zxoCzYYQAvD_BwE

[22] MARX, Karl. O Capital. Boitempo: São Paulo, 2014.

[23] Artigo do autor, PESSANHA, R. M. publicado em seu blog e no portal 247, 27 de setembro de 2020. Nossos dados precisam deixar de ser a commodity mais valiosa do mundo. Disponível em: https://www.brasil247.com/blog/nossos-dados-precisam-deixar-de-ser-a-commodity-mais-valiosa-do-mundo

[24] KENNEY, Martin and ZYSMAN, John. The platform economy: restructuring the space of capitalist accumulation. Cambridge Journal of Regions, Economy and Society, publicado em 19 de março de 2020. Revista: Regiões, Economia e Sociedade de Cambridge. https://academic.oup.com/cjres/article/13/1/55/5809994

[25] SRNICEK, Nick. Capitalismo de Plataformas. Caja Negra: Buenos Aires, 2018.